风险提示:本文为财报教学文章国元配资,不包含推荐行为,请勿据此操作,注意安全。

各位粉丝,我是财官。今天,我们解剖一份“表里不一”的财报。当公司核心利润出现断崖式下跌,市场却用创纪录的订单和隐秘的资本流入,投下了截然相反的信任票。这巨大的分歧之下,真相究竟为何?让我们一起侦破这桩“财报谜案”。

第一现场:刺眼的“利润悬崖”

案卷首页,数据令人心惊:至纯科技前三季度业绩为8469.67万元,同比暴跌56.08%。

业绩“腰斩”,这通常是公司陷入困境的明确信号,足以让多数投资者望而却步。

然而,就在同一页,“股东名录”栏一个名字引人注目:香港中央结算有限公司(北向资金)已成为公司第四大流通股东。

精明资金为何在业绩深渊旁驻足?这是本案的第一个矛盾点,也是我们侦查的起点。

核心物证:强劲的“生命线”与未来的“任务书”

抛开令人沮丧的利润表,我们转向更真实的经营指标——现金流与市场订单,发现了颠覆性的线索。

第一项关键物证是现金流:销售商品收到的现金总额为25.27亿元,同比增长5.92%,且高于营业收入。

这意味着,真金白银仍在持续、健康地流入公司,业务活动的“血液循环”并未因利润下滑而阻滞。

第二项物证直指未来,且分量极重:新收到的客户订单金额高达7.41亿元国元配资,同比增长34.63%,并创下公司历史新高。

订单是制造业的生命线,历史新高的订单意味着公司未来一段时间已手握充足的“生产任务书”。

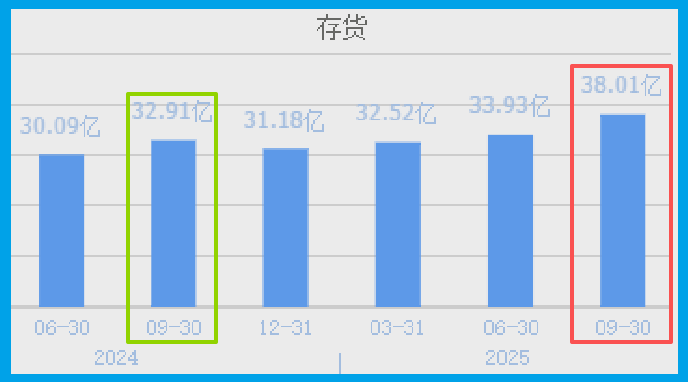

关联证据:“爆仓”的仓库,暗藏的增长密码

与爆炸性订单相呼应的,是另一项数据:公司存货规模攀升至38.01亿元的历史新高,同比增长15.48%。

在侦探的逻辑里,在订单创纪录的背景下,这庞大的存货绝非滞销风险,而是为交付未来订单而进行的“战略性备货”与“在产储备”。这好比军工厂在接到大量订单后,开足马力生产备货的场景。

深度侦查:“隐形冠军”的双重身份

那么,是什么驱动了订单的爆发,并吸引了北向资金的眼光?答案在于公司看似复杂,实则精准卡位的双重身份。

半导体设备的“核心清道夫”与“支撑者”:公司主业是为半导体制造提供高纯工艺系统、清洗设备及晶圆再生服务简单说,就是确保芯片生产线极致洁净、核心设备高效运转的关键“辅助系统”与服务商。2024年新增订单中,来自集成电路行业的占比高达84.55%,且主要服务于中芯国际、长江存储等一线大厂的12英寸产线这证明公司已深度嵌入中国半导体产业最核心的制造链条,其增长与国产芯片产能扩张直接挂钩。光通信的“关键部件潜伏者”:通过子公司波汇科技,公司掌握了独特的光纤传感与光电子元器件技术。其产品可用于光通信模块,在AI驱动数据爆发、光模块升级迭代的浪潮中,这一业务提供了额外的成长弹性。

北向资金的逻辑或许在于:他们看到的不是当期利润的下滑,而是公司作为“半导体核心产业链关键配套商”的不可替代性,及其手握的、来自国内顶级芯片客户的历史最高订单。这预示着一旦当前投入期结束,业绩具备强大的反弹势能。

风险告知

在所有积极数据中,一项指标的显著恶化如同一道醒目的警示标志。

报告显示,公司的产品销售周期长达577天,同比进一步放缓了22.78%。

在侦探的视角里,这个远超行业常规水平的周期,已不是一个简单的运营数据,而是一个揭示业务模式深层挑战的关键线索。

近19个月的销售周期,意味着从投入生产到最终完成销售并回款,需要经历一个异常漫长的过程。

这可能与公司所从事的半导体高纯工艺系统、设备及服务的业务特性强相关:项目制、定制化程度高,需要经过复杂的生产、安装、调试及客户验收流程。

财官结案:在“周期谷底”与“产业浪潮”之间

综合所有线索,本案得以清晰还原:至纯正处在一个“短期业绩深度回调”与“长期产业订单极度饱满”并存的特殊阶段。

利润表的“深蹲”,是其为拥抱中国半导体产业扩产大潮、履行历史性订单所必须经历的“产能与资源前置投入期”。

北向资金的潜入,更像是对其“产业卡位价值”与“订单能见度”的定价。

在当前“新质生产力”聚焦硬科技的背景下,一家能拿到国内几乎所有头部芯片厂订单的配套企业,其当下的利润波动,在长期的产业确定性面前,被资本赋予了更高的容忍度。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

淘配网提示:文章来自网络,不代表本站观点。