在创新药产业链中,CXO(医药研发及生产外包服务商)扮演着至关重要的“卖铲人”角色思考资本,但关于它到底属不属于创新药企业,一直有争议。

2025年6月底,恒生港股通创新药指数修订编制方案,明确剔除药明生物、药明康德等CXO企业,仅保留创新药核心公司,这一举措在资本市场引发广泛关注。

截至2025年6月30日,该指数上半年涨幅近60%,而同期医药研发外包指数涨幅不足3%,两者分化显著。

理解这一问题需要从产业价值链角度切入:

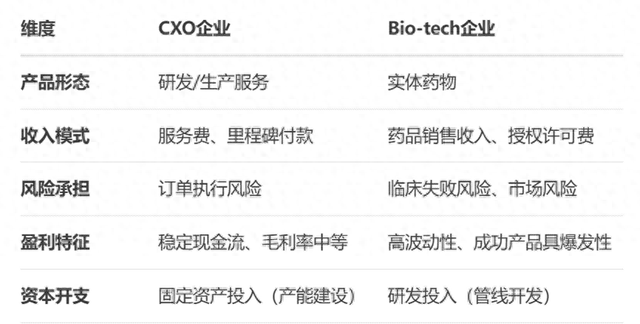

l 创新药企业(Bio-tech/Big Pharma):核心产出是实体药物,如康方生物的AK112(依沃西单抗)、百济神州的泽布替尼等,这些产品直接面向医院、医疗机构和患者,通过销售药品获取回报。

Bio-tech创新药企的商业模式本质是药物创新与商业化,承担高风险(临床失败风险)的同时也享受高回报(专利期垄断收益)。

l CXO企业:提供研发与生产服务,交付的是订单成果而非终端药品。例如药明康德为生物医药客户提供从药物发现到商业化生产的全流程外包服务,其收入形态为服务费和里程碑付款。

本质上,CXO是创新药产业的赋能者,不直接承担药物研发失败风险,但也不享受药品上市后的超额利润。如果说Bio-tech是“掘金者”,那么CXO是“卖铲人”。

表:CXO与Bio-tech的核心差异对比

这一区分在资本市场的逻辑中同样得到验证。创新药企业的估值更依赖管线预期收益折现(如DCF/NPV模型),而CXO适用制造业估值框架(PE/EV EBITDA)。2025年以来,创新药板块的爆发性增长(如信达生物年内市值翻倍)与CXO的温和复苏形成鲜明对比,进一步印证了两者在产业周期中所处的不同位置。

然而,CXO与创新药并非割裂关系。中国创新药的显著进步,核心动力之一来自上游CXO行业的强力赋能。这种支持正催生良性循环:创新药企的成功将激发更强的研发热情,从而直接推动对CXO服务的更大需求。2025年初至6月,创新药出海交易总金额已近500亿美元,首付款超20亿美元,全年交易规模极大概率刷新历史纪录。这一爆发式增长背后,离不开CXO在研发、生产环节的支撑作用。

CXO行业遭遇寒冬,关键变化预示拐点来临

2020-2024年,生物医药融资总额从峰值超100亿美元降至50亿美元级别,迫使Biotech公司收缩管线,追求差异化优势。这一转变对依赖本土需求的CXO产生深远影响,也加速了行业内部洗牌。

2024年8月,CXO行业出现标志性底部信号:药明生物股价跌破净资产(PB

低谷突围:三重引擎驱动行业复苏思考资本

1. 结构性需求转移

早期研发萎缩:2025年H1新启动临床试验同比下降5.98%,导致泰格医药等临床CRO收入下滑

商业化生产爆发:GLP-1药物全球热销带动多肽CDMO需求,药明康德TIDES业务2025Q1收入增187.6%

2. 技术革命红利

ADC药物:药明合联海外订单占比超70%,凯莱英相关业务增80%

寡核苷酸:药明康德预计2025年TIDES业务增速维持60%+

3. 头部企业进化

全链路服务:药明生物817个项目中21个进入商业化,单项目收入可跃升至5000万-1亿美元

抗压能力:经历2021-2024年内卷洗牌,存活企业具备敏捷应变基因

然而危机中孕育转机,三个关键变化预示拐点来临:

1. 资本环境改善:全球医疗健康投融资额在2023年触底反弹,2024年实现25.3%增长,头部CXO订单开始恢复。

2. 地缘政治压力缓解:2024年喧嚣一时的《生物安全法案》实质影响有限,市场对中美脱钩的担忧逐渐淡化。

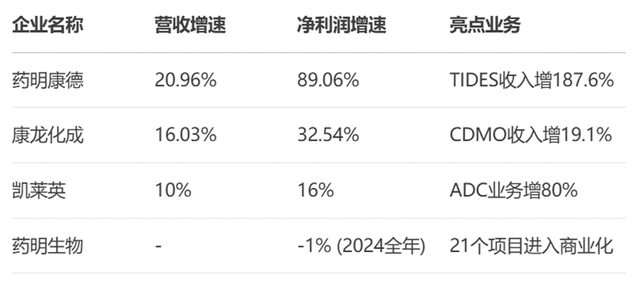

3. 业绩拐点确认:2025年一季度SW医疗研发外包板块营收增长12%,净利润大增71%,药明康德、康龙化成等龙头业绩显著提速。

表:主要CXO企业2025年一季度业绩表现

CXO能否重现繁荣?五大关键变量解析

CXO行业虽现复苏迹象,但能否复现创新药板块的爆发式增长,取决于五大关键因素:

1. 海外降息节奏:美国利率政策直接影响全球生物科技企业融资成本。2024年9月的首次降息已带来CXO业绩边际改善,若进入全面降息周期,投融资复苏将显著提速。历史表明,CXO的上轮牛市(2021年前)与美联储量化宽松高度同步,而2022-2024年的寒冬则伴随激进加息。

2. 技术迭代承接能力:新兴疗法订单正在重塑行业格局。据药明康德预测,到2027年全球多肽药物市场规模将达560亿美元,ADC药物也将突破200亿美元。能否在三星生物等对手的竞争中保持技术优势,将决定中国CXO的市场份额。

3. 头部企业全链路壁垒:具备端到端服务能力的企业正构建“漏斗效应”——通过前端研发锁定后期商业化订单。药明生物数据显示,临床前项目向临床III期转化的比率为16.4%(817个项目中134个进入III期),而商业化阶段项目毛利率可达50%以上,显著高于早期阶段。

4. 国内投融资回暖:2025年上半年国内医药行业融资仅32.11亿美元,同比仍有下降,但License-out交易(如辉瑞2.5亿美元首付款收购三生制药产品)正改善药企现金流。随着H股IPO回暖(如恒瑞医药港股融资99亿港元),创新药企资金压力缓解将逐步传导至CXO需求端。

5. 估值弹性空间:当前药明康德2025年动态PE约16-17倍,低于欧美同行的20-30倍水平。若业绩持续超预期(如药明康德2025H1净利预增44.4%),叠加外资回流(大小摩增持药明系港股),板块估值修复潜力可观。

此外,产业规律显示,CXO周期约3年一轮回。2021年泡沫破灭后,2024年触底回升符合历史轨迹。

指数化投资:高CXO含量指数解析

总的来说,CXO正走出低谷,但复苏呈现K型分化——具备全球化交付能力、新兴技术布局的头部企业(药明系、凯莱英)已进入业绩上升通道,而依赖早期研发的中小CRO仍面临出清压力。投资者需聚焦技术卡位、商业化能力、海外弹性三大要素,在结构分化中把握真成长机会。

对于投资者而言,布局CXO复苏可关注:港股通医疗ETF(基金代码:520510;申购代码:520513),囊括一篮子CXO龙头(药明康德、康龙化成、凯莱英、昭衍新药等),合计权重超20%,位居全市场前列。

风险提示:以上仅作为服务信息,观点仅供参考。提及个股不作为推荐,不作为投资依据。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。ETF二级市场价格涨跌幅不代表实际净值变动。市场有风险,投资需谨慎。

上述基金风险等级为R4(中高风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。作为指数基金,可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。

此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。

投资人应当认真阅读法律文件思考资本,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。

淘配网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯